常見問答

- 61問:供營業用房屋停業期間,如何課徵房屋稅?展開

答:停業期間未依法申請歇業註銷登記及申報房屋變更使用前,按營業用稅率課徵房屋稅。已依法申請歇業註銷登記並申報房屋變更使用者,按變更後用途核課房屋稅。

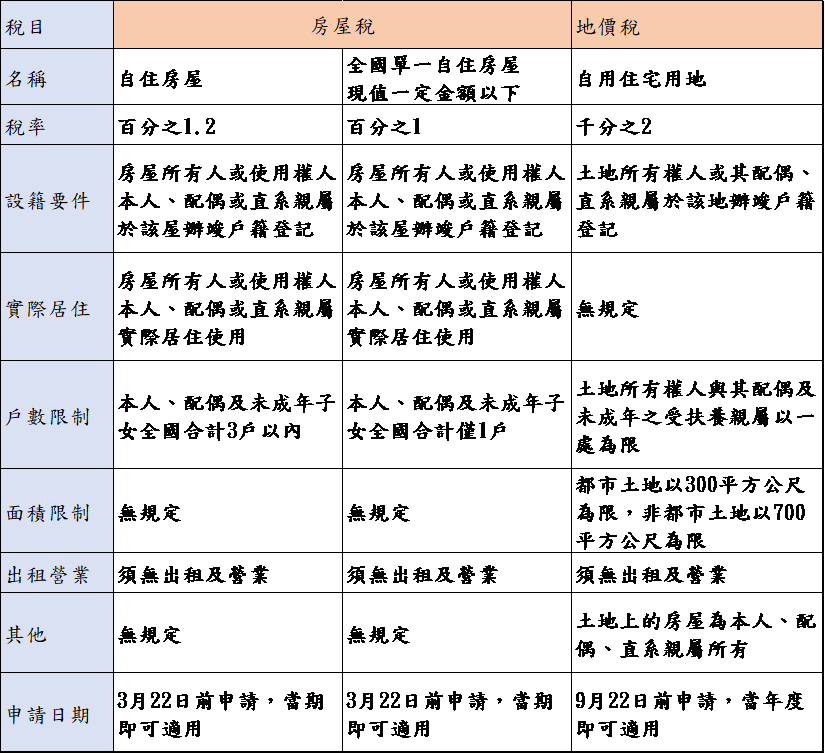

- 62問:房屋稅自住房屋與地價稅自用住宅用地稅率及條件有何不同?房屋稅和地價稅的自用住宅稅率是否需要分開辦理?展開

答:房屋稅自住及地價稅自用之不同如下。

- 63問:供親友寄放戶籍,是否會影響房屋稅及地價稅自用住宅優惠稅率之適用?展開

民眾為了學區或工作等因素,提供自用住宅讓親友寄放戶籍,如該房屋實際作自住使用,且供所有權人本人、配偶或直系親屬於該址辦竣戶籍登記,無出租或營業情形,只是單純寄放戶籍,可繼續以自住住家用稅率課徵房屋稅及自用住宅用地稅率課徵地價稅。

- 64問:適用自住之住家用稅率課徵房屋稅,以家戶全國持有住家用房屋3戶為限,為何不是以面積認定 ?展開

答:個人所有之住家用房屋須同時符合下列情形屬供自住使用:

1、房屋無出租或供營業使用。

2、供本人、配偶或直系親屬實際居住使用並於該屋辦竣戶籍登記。

3、本人、配偶及未成年子女全國合計3戶以內。

自住使用要件之一明訂以戶為認定標準,故不論面積大小,民眾持有小套房或大坪數房屋皆以1戶計算。 - 65問:本人、配偶及未成年子女(家戶)全國合計持有4戶以上住家用房屋,如何擇定自住房屋?展開

答:如家戶持有住家用房屋皆符合無出租或無供營業使用,且供其本人、配偶及直系親屬實際居住使用並於該屋辦竣戶籍登記,原則建議擇定持有持分之住家用應稅現值(住家用應稅總現值×持分)較高之前3戶,惟需考量未擇定之非自住住家用房屋,其所在房屋縣市非自住住家用稅率高低而定。

- 66問:個人將毗鄰房屋打通合併使用,自住房屋戶數如何認定?展開

答:個人將毗鄰房屋打通合併使用,仍應以地政機關登記建號或戶政機關門牌為準,個別認定戶數。未辦理所有權登記之建物者,先向戶政機關辦理門牌合併,並向主管稽徵機關申請辦理稅籍合併,依實際狀況予以認定。

- 67問:共有房屋自住使用戶數之認定基準為何?展開

答:共有房屋(持分、公同共有),其共有人屬本人、配偶及未成年子女之關係者,該等共有人持有該共有房屋部分,以1戶計算;非上述關係者共有房屋應分別計算戶數。

- 68問:自益信託房屋可否適用自住使用房屋稅率?展開

答:信託房屋如委託人與受益人同屬一人(自益信託),且該房屋仍供委託人本人、配偶或其直系親屬實際居住使用,與該房屋信託目的不相違背者,該委託人視同房屋所有權人,如其他要件符合自住條件者,仍可申請適用住家用房屋供自住使用稅率課徵房屋稅。

- 69問:個人移轉取得住家用房屋,如何能適用自住用稅率課徵房屋稅?展開

答:個人移轉取得之住家用房屋,如符合自住房屋要件者(無出租或供營業使用,並供其本人、配偶或直系親屬實際居住使用,且於該屋辦竣戶籍登記,及本人、配偶及未成年子女全國合計3戶以內者),應向房屋所在地機關申報使用情形,以適用較優惠之自住用房屋稅率。

倘本人、配偶及未成年子女全國合計僅1戶,同時符合房屋無出租或供營業使用,並供其本人、配偶或直系親屬實際居住使用,且於該屋辦竣戶籍登記,及房屋現值在一定金額以下者,即為全國單一自住房屋。

房屋稅納稅義務人可透過契稅申報書附聯、戶籍資料跨機關通報或至本(分)處臨櫃、郵寄或傳真申請房屋使用情形變更,亦可利用本處網站提出申請。

- 70問:如何認定自住或公益出租人出租使用房屋?展開

答:

1.個人所有住家用房屋,需同時符合以下3要件方為自住使用:

(1)房屋無出租或供營業使用

(2)供本人、配偶或直系親屬實際居住使用並於該屋辦竣戶籍登記

(3)本人、配偶及未成年子女全國合計3戶以內

2.公益出租使用房屋,指經直轄市、縣(市)主管機關依住宅法及其相關規定核(認)定之公益出租人,於核(認)定之有效期間內,出租房屋供住家使用。 - 71問:本市住家用之房屋現值免稅標準為何?展開

答:自111年期起,本市住家房屋現值11萬1千元以下者免徵房屋稅,惟僅適用供住家用之房屋,若房屋現值低於免徵標準但有部分面積供非住家使用者,該部分面積仍要依實際使用情形課徵房屋稅。符合免徵標準後,有增、改建致房屋現值逾11萬1千元情事者,則需恢復課徵房屋稅。另自113年7月1日起,該免徵房屋稅新增僅自然人適用及全國3戶限制規定。

- 72問:地下室如何課徵房屋稅?展開

答:1.各類建築物地下室,僅為利用原有空間設置機器房、抽水機、停放車輛等使用而未收取費用或未出租或由所有權人按月分擔水電、清潔、維護費而非營業者,免徵房屋稅。

2.各類建築物地下室如有供營業用、辦公或住家使用者,應按實際使用面積分別依有關稅率課徵房屋稅。

3.各類建築物地下室供停車使用,而有按車收費或出租供停車使用者,應按非住家非營業用稅率課徵房屋稅。

4.各類建築物地下室,其使用執照如為停車場,其空置而未作為停車使用者,應按地上建築物使用執照所載用途或都市計畫分區使用範圍分別計課房屋稅。

5.各建築物地下室停車空間,如僅供車位所有權人停車使用,或所有權人為營利事業時,無償專供其員工停車使用,准免徵房屋稅。地下室停車位所有權人未取得該址地上建築物所有權者,亦有其適用。 - 73問:地下停車位是否需課徵房屋稅?展開

答:房屋之地下停車位,如僅供所有權人自家停車使用,且無收費、出租或作為營業場所等情況可免徵房屋稅,民眾如符合前述免徵規定但尚未提出申請者,可至稅捐處網站下載申請書填寫,並檢附行車執照向房屋所轄稅捐稽徵機關提出申請,經審核通過後該地下室停車位即可免徵房屋稅。

- 74問:工廠房屋在什麼情況下可以減半徵收房屋稅?展開

答:依工廠管理輔導法登記之工廠,從事生產所必需之建物、倉庫、冷凍廠及研究化驗室等自有房屋,可申請按營業用稅率減半徵收。

- 75問:房屋遇有焚毀、坍塌、拆除者,可否免徵房屋稅?展開

答:房屋遇有焚毀、坍塌、拆除至不堪居住程度者,應由納稅義務人申報當地主管稽徵機關查實後,在未重建完成期間內,停止課稅。

- 76問:如何查詢房屋現值?展開

答:「房屋現值」係屬稅捐稽徵法第33條第1項規定應保守秘密之資料。納稅義務人若須查詢「房屋現值」資料,可由房屋納稅義務人本人或其代理人向房屋所在地之稅捐稽徵機關利用網路、書面或臨櫃申辦「房屋稅籍證明書」,該證明書上即載有「房屋現值」等資料。

- 77問:為何房屋稅籍證明書上所載之房屋現值與房屋稅繳款書所載之課稅現值不同?移轉時,應依何種為計算標準?展開

答:因為房屋稅籍證明書上之房屋現值含有課稅與免稅現值(例如:地下停車位供自用),而房屋稅繳款書所載之現值僅有課稅現值,不含免稅現值,故兩者所載現值不同。另房屋所有權移轉時,申報契稅則是以房屋稅籍證明書之房屋現值減騎樓免稅現值為計算標準。

- 78問:家庭手工藝副業使用之房屋,如何課徵房屋稅?展開

答:家庭理髮、燙髮、美容、洋裁等家庭手工藝副業未具備營業牌號,亦未僱用人員,免辦營業登記,免徵營業稅者,其使用之房屋按住家用稅率課徵房屋稅。

- 79問:房屋應何時申報設籍?展開

答:房屋有新建、增建、改建等情形時,納稅義務人應於建造完成之日起三十日內向稅捐機關申報設立房屋稅籍。

- 80問:納稅義務人未依規定辦理房屋設籍申報之罰則?展開

答:納稅義務人未依規定辦理申報,因而發生漏稅者,除責令補繳應納稅額外,應按所漏稅額處以二倍以下罰鍰。