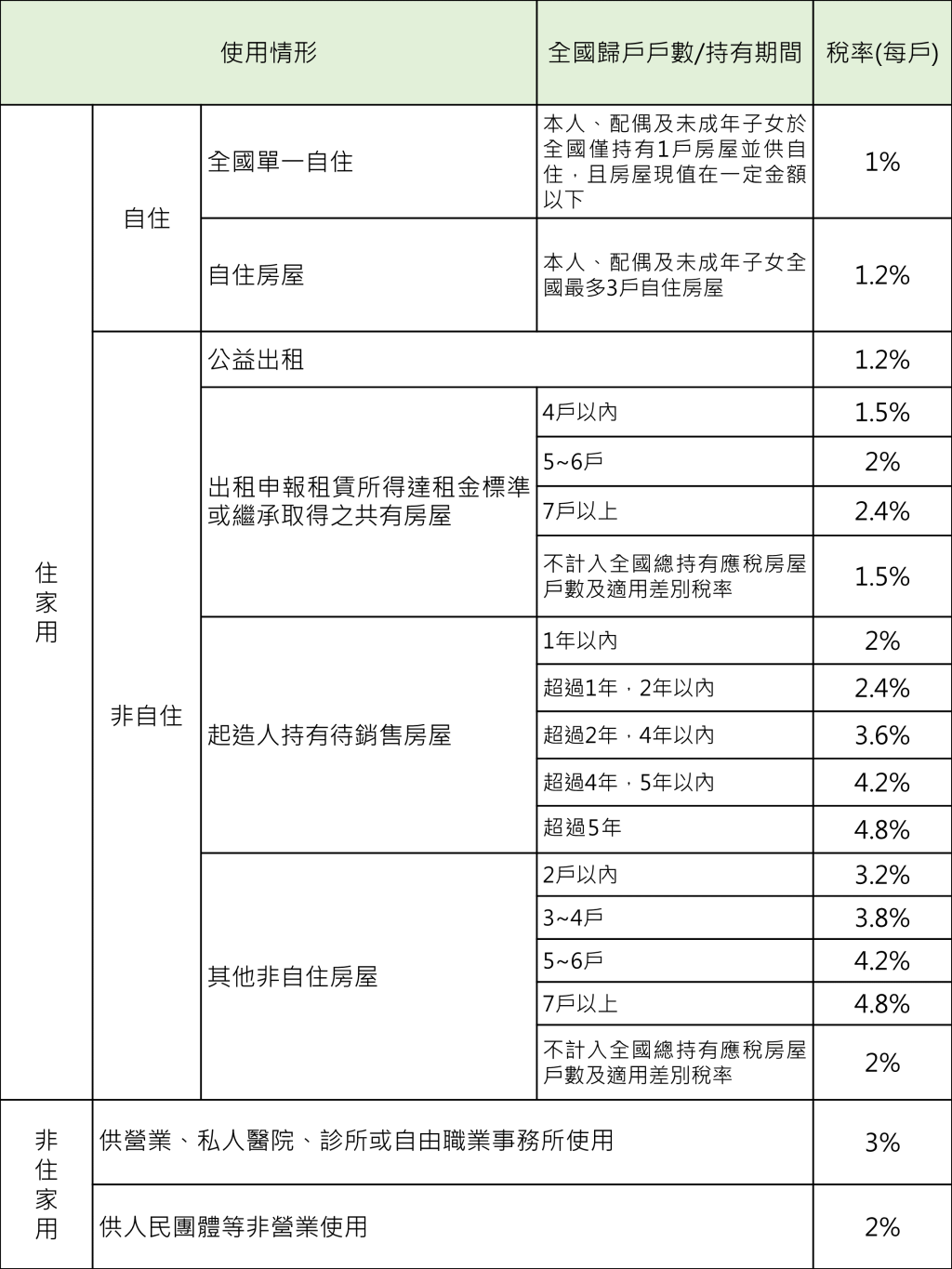

新北市房屋稅徵收率(113年7月1日起):

1.房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用或非住家用稅率,課徵房屋稅。但非住家用者,課稅面積最低不得少於全部面積六分之一。

2.房屋使用情形變更,應於每期開徵40日以前向當地主管稽徵機關申報。逾期申報者,自申報之次期開始適用。