常見問答

- 81問:契稅的種類及稅率有那些?向何人課徵?展開

答:契稅的種類、稅率及納稅義務人,如下表:

契稅種類----稅率----納稅義務人

買 賣---- 6% ----買 受 人

典 權---- 4% ----典 權 人

交 換---- 2% ----交 換 人

贈 與---- 6% ----受 贈 人

分 割---- 2% ----分 割 人

占 有---- 6% ----占 有 人 - 82問:契稅的課稅範圍?納稅義務人在何種情形須申報契稅?展開

答:契稅係取得不動產產權時,所課徵之租稅,但在開徵土地增值稅區域之土地不在此範圍。納稅義務人因不動產之買賣、承典、交換、贈與、分割、或因占有而取得所有權,應由取得所有權人申報契稅。建築物於建造完成前,因買賣、交換、贈與,以承受人為建造執照原始起造人或中途變更起造人名義,並取得使用執照者,應由使用執照所載起造人申報契稅。

- 83問:有關信託財產之房屋應否課徵契稅?展開

答:(一)不課徵項目:

1.房屋為信託財產者,於信託行為成立時或信託行為不成立、無效、解除或撤銷時,委託人與受託人間移轉所有權不課徵契稅。

2.因遺囑成立之信託及信託契約明定信託財產之受益人為委託人,於信託關係消滅時,受託人與受益人間移轉所有權不課徵契稅。

3.信託關係存續中受託人變更時,原受託人與新受託人間移轉所有權,不課徵契稅。

(二)應課徵項目:

受託人依信託本旨移轉信託房屋與委託人以外之歸屬權利人時,以該歸屬權利人為納稅義務人課徵契稅。 - 84問:向建設公司購買預售屋以承買人為起造人申請建築執照,是否可免徵契稅?展開

答:建築物於建造完成前,因買賣、交換、贈與、以承受人為建造執照原始起造人或中途變更起造人名義,並取得使用執照者,應由使用執照所載起造人申報納稅。故向建設公司購買預售屋雖以承買人為起造人申請建築執照,於取得使用執照時,仍應申報繳納買賣契稅。

- 85問:與建築業者訂立合建分屋契約之地主,取得之房屋是否應申報契稅?展開

答:建築業者提供資金,地主提供土地,雙方簽訂合建分屋契約,建築業者以興建之房屋部分換取地主部分土地,則地主取得之房屋應課徵交換契稅。

- 86問:申報契稅檢附之文件?展開

答:契稅申報書、公定格式契約書正本(驗畢當場發還)、副本或影本(含貼印花 部分,金額為契約移轉價格的千分之一;惟移轉未辦理所有權登記之房屋,無需貼印花)乙份,其影本應加註「影本與正本相符,如有不實願負法律責任」字樣,並加蓋「申報人」印章以明責任,其它有關文件規定如下:

(一)已辦理所有權登記之房屋,應檢附建物所有權狀影本或建物登記簿謄本,但地方稅稽徵機關可透過內部電腦連線查詢已否辦理所有權登記者,得免附。

(二)未辦理所有權登記之房屋,應檢附原所有人及新所有人雙方身分證明文件影本。

(三)地方稅稽徵機關可視審核案件需要,請納稅義務人提供其他有關文件。

(四)特殊案件:

1.經法院判決確定案件,為法院判決書及判決確定證明書之影本。

2.向政府機關標購或領買公產案件,為該政府機關核發之產權移轉證明書或雙方訂定公定格式契約書影本。

3.向法院等機關標購拍賣之不動產案件,為該機關核發之不動產權利移轉證書影本。

4.在法院達成和解案件為和解書影本。

5.在調解委員會達成調解案件,為鄉(鎮、市、區)公所調解委員會作成並經法院核定之調解書影本。

6.建築物於建造完成前,因買賣、交換、贈與,以承受人為建造執照原始起造人或中途變更起造人名義,並取得使用執照之案件:

(1)使用執照或使用執照申請書副本之影本。

(2)買賣(合建)契約書或工程合約書之影本。

(3)其他有關文件。 - 87問:契稅申報期限為何?展開

答:

(一)一般移轉案件:契約成立之日起30日內。

(二)產權糾紛案件:法院判決確定之日起30日內。

(三)標購或領買公產案件:政府機關核發產權移轉證明書或雙方訂定公定格式契約書之日起30日內。

(四)法院等機關拍賣案件:該機關核發不動產權利移轉證書之日起30日內。

(五)和解案件:法院發給和解筆錄之日起30日內。

(六)調解案件:領得法院核定之調解書之日起30日內。

(七) 新建房屋(中途變更起造人案件)由承受人取得使用執照案件:核發使用執照之日起60日內。 - 88問:納稅義務人如何選擇最有利的方式申報契稅?展開

答:1.納稅義務人申報契稅,按評定標準價格計課,故若買賣價格高於標準價格時,仍依標準價格申報課徵契稅。

2.在領買或標購公產或向法院標購拍賣不動產時,若其買賣價格高於不動產評價委員會所評定的標準價格,則依評定標準價格申報繳納契稅;至於該項領買、標購或拍定價格低於標準價格時,以較低的領買、標購或拍定價格來申報課徵契稅。換句話說,納稅義務人可在「領買、標購或拍定價格」與「評定標準價格」兩者之間,依較低的價格申報契稅。 - 89問:契稅是否有提供網路申報服務?展開

答:納稅人只要上<地方稅網路申報>,即可在網路上完成地方稅申報。本處自100年4月1日起於本市各地政事務所(包括三重、新莊、樹林及板橋)設置服務櫃檯受理土地增值稅及契稅網路申報完稅收件業務,並自104年1月1日起擴大土地增值稅及契稅網路申報服務範圍,網路申報案件僅需至本市任一稅捐(分)處或派駐地所服務櫃檯辦理收件完稅作業。

- 90問:完納契稅後若雙方買賣不成解除契約,撤銷契稅申報時,已納契稅可否退還?展開

答:完納契稅後,尚未完成移轉登記前,若雙方買賣不成時,可檢附原申報所檢附之公定格式契約書、雙方同意撤銷申請書、繳納收據聯及收據副聯等資料,以書面向原申報地方稅稽徵機關申請撤銷契稅申報,並退還已納稅款。

- 91問:辦理契稅申報後,賣方可否單獨申請撤銷?展開

答:1.申報契稅後買賣雙方就契約之解除如有爭議,該爭議並非行政機關職權所能認定,在未經雙方同意或司法機關裁判解除契約前,不宜由賣方單獨申請撤銷契稅申報。

2.例外情形:

(1)經判決確定,買方應協同賣方向地方稅稽徵機關辦理撤銷申報手續者,買方未協同辦理,其申辦依強制執行法第130條規定可予受理。

(2)房屋移轉後,已辦竣所有權登記,經法院民事調解庭調解因買賣契約不存在,且已向地政機關辦竣塗銷登記,回復為賣方所有,可由賣方單獨申請撤銷契稅申報。 - 92問:房屋買賣案件申報契稅後,發現房屋被查封,可否單獨申請撤銷契稅申報?展開

答:權利人於申報契稅後,始發現承買之房屋業經法院查封不得移轉,可由買方單獨申請撤銷其契稅申報及退還已納契稅。

- 93問:超過規定期限申報契稅,有無處罰?展開

答:未依規定期限申報者,每超過3天,會被加徵應納稅額1%的怠報金,最高以應納稅額為限。但不得超過新臺幣1萬5千元。

- 94問:房屋移轉應向何機關申報契稅?展開

答:房屋所在地之所屬稅捐稽徵處申報契稅。

- 95問:印花稅納稅義務人為何?展開

- 96問:繼承取得公同共有土地,經達成和解所產生之和解筆錄,應由誰負責貼用印花稅票?展開

答:繼承取得之公同共有土地,經公同共有人全體達成和解,如部分繼承人將法院書立之和解筆錄其中1份,持向主管物權登記機關辦理移轉登記,該份和解筆錄應由持有之立約人負責貼足全額印花稅票。

- 97問:醫院、診所開給民眾之醫療費用收據,印花稅應由何人負擔?展開

答:由開立之院、所負責貼用千分之四稅率之印花稅票。

- 98問:不動產買賣契據,應貼多少印花稅票?展開

答:以向地政機關辦理物權登記之契約金額按千分之一貼用印花稅票。

- 99問:經核准彙總繳納印花稅者,其應納稅額尾數不足1元之部分,應如何計算?展開

答:公私營事業組織依印花稅法第8條第2項規定報經所在地主管稽徵機關核准彙總繳納印花稅者,如彙總繳納稅額不足1元及應納稅額尾數不足1元之部分,均免予繳納。其計算應納稅額尾數不足1元之部分,應依逐件憑證計算之稅額為標準,而非依彙總之稅額計算。

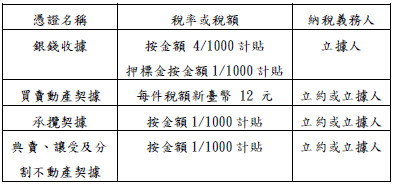

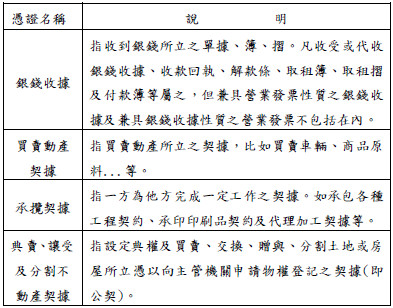

- 100問:開立哪些憑證要課徵印花稅?展開